1. अर्द्ध-परिवर्तनीय लागत से क्या अभिप्राय है?

उत्तर- अर्द्ध-परिवर्तनीय लागत के लागत हैं जो आंशिक रूप से परिवर्तनशील होती हैं। यह लागत उत्पादन को मात्रा के अनुसार परिवर्तित होती हैं। उदाहरण- ह्रास, मरम्मत एवं रख-रखाव के व्यय ।

2. डूबी लागत से आप क्या समझते हैं?

उत्तर- डूबी लागत वे ऐतिहासिक लागतें होती हैं, जो पूर्व वर्षों में व्यय की गई हों, अवधि में, निर्णयन प्रक्रिया में में उनका कोई स्थान नहीं होता है। उदाहरण के लिए मशीनों के पुनः स्थापन पर नई मशीन की चालू कीमत, डूबत लागत है।

3. बन्द लागतें क्या हैं?

उत्तर- वे लागतें जिन्हें प्लाण्ट बन्द करने के पश्चात् भी चालू रखा जाता है जैसे- किराया, कर, मूल्य ह्रास, स्टाफ का वेतन आदिको बन्द लागत कहते हैं।

4. पुनर्स्थापन लागत क्या है?

उत्तर- किसी सम्पत्ति को पुनः स्थापित करने के लिए वास्तव में किया गया व्यय, पुनर्स्थापन लागत कहलाती है। उदाहरण के लिए, पहले खरीदी गई किसी सम्पत्ति का मूल्य 2,500 था परन्तु आज खरीदी गई सम्पत्ति का मूल्य 6,000 है । अतः पुनर्स्थापन लागत 6,000 होगी।

5. विकास लागत क्या है?

उत्तर- अनुशासन पर आधारित प्रबन्ध द्वारा नये उत्पाद नये उत्पाद का निर्माण करना व उत्पादन की उन्नत विधि का प्रयोग निश्चित किया जाता है। इस अनुसन्धान के निष्कर्षों को वाणिज्यिक आधार पर प्रयोग में लाने को विकास लागतें कहा जा सकता है।

6. लाभ निर्धारण की दो विधियाँ हैं- (1) लागत लेखांकन विधि, एवं (2) वित्तीय लेखांकन विधि। इन विधियों का प्रयोग कब-कब किया जाता है और क्यों?

उत्तर – लाभ का निर्धारण यदि थोड़े-थोड़े अन्तराल पर करना हो तो इसके लिए लागत लेखांकन विधि का प्रयोग करना चाहिए परन्तु जब वार्षिक लाभ ज्ञात करना हो तो वित्तीय लेखांकन विधि को अपनाना चाहिए।

7. अव्यक्त लागत क्या है? इसका उदाहरण दें।

उत्तर – साधारणत: साहसी स्वयं के स्वामित्व वाले उत्पादन साधनों की लागत को छोड़ देता है क्योंकि वह इसका भुगतान नहीं करता। जैसे- साहसी की स्वयं की भूमि का लगान, स्वयं अपनी पूँजी पर ब्याज, प्रबन्धक के रूप में अपनी स्वयं की सेवाओं का वेतन आदि अव्यक्त लागत के उदाहरण हैं।

8. सामाजिक लागत का अर्थ बतायें।

उत्तर- सामाजिक लागत (Social Cost) – निजी लाभ के साथ-साथ साहसी को सामाजिक लाभ और इसकी लागत पर भी ध्यान देना पड़ता है। वस्तु के उत्पादन के लिए पूरे समाज को जो लागत चुकानी पड़ती है, उसे सामाजिक लागत कहा जाता है। कारखाना लगाने से प्रदूषण से आस-पास के लोगों के स्वास्थ्य पर प्रभाव, कपड़े की धुलाई खर्च, पानी में रसायन के बहाव से प्रभाव आदि को सामाजिक लागत में शामिल किया जाता है।

9. स्थिर एवं परिवर्तनशील लागतों में दो अन्तर बताइये।

उत्तर- स्थिर एवं परिवर्तनशील लागतों में अन्तर :-

स्थिर लागतें (Fixed Costs)-

(i) उत्पादन के स्थिर साधनों पर किये जाने वाले खर्चों को स्थिर लागतें कहा जाता है।

(ii) उत्पादन की मात्रा से कोई सम्बन्ध नहीं होता है|

परिवर्तनशील लागतें (Variable Costs)-

(i) उत्पादन के परिवर्तनशील साधनों पर किये जाने वाले खर्ची को परिवर्तनशील लागतें कहते हैं।

(iii) परिवर्तनशील लागतें उत्पादन की मात्रा के घटने-बढ़ने के साथ-कभी घटती-बढ़ती हैं।

10. अवसर लागत तथा संयुक्त लागत क्या है?

उत्तर- अवसर लागत (Opportunity Cost ) – व्यवसाय की किसी सम्पत्ति का प्रयोग यदि अन्यत्र किया गया होता है तो इससे जो प्राप्ति होती है, वही उस सम्पत्ति की ‘अवसर लागत’ कहलाती है। जैसे- मशीन का प्रयोग स्वयं नहीं करके इसे भाड़े पर दे दिया जाता है तो जितनी रकम मिलती है, वह रकम ही उस मशीन की अवसर लागत है।

संयुक्त लागत (Joint Cost ) – जब एक ही साथ दो या दो से अधिक उत्पाद तैयार होते हैं तो कुछ खर्च तो प्रत्येक उत्पाद के लिए अलग-अलग होते हैं जिन्हें पृथक् लागत कहा जाता है किन्तु कुछ लागतें सभी उत्पाद के लिए सामान्य होती हैं। ये सामान्य लागतें ‘संयुक्त लागतें’ कहलाती हैं।

11. कारखाना लागत का अर्थ बतायें।

उत्तर- कारखाना लागत (Works Cost ) – कच्चा माल श्रम की सहायता से कारखानों में विभिन्न प्रक्रियाओं से गुजरते हुए पक्के माल में बदलता है । इस स्तर पर अर्थात् कारखाने में जो भी खर्च आता है, उसे ‘कारखाना उपरिव्यय’ कहा जाता है। इसे जब मुख्य लागत में जोड़ दिया जाता है तो यह ‘कारखाना लागत’ कहलाता है।

12. लाभ निर्धारण की कौन-कौन सी विधियाँ हैं?

उत्तर – लाभ निर्धारण की दो प्रमुख विधियाँ हैं- ( 1 ) लागत लेखांकन विधि, एवं (2) वित्तीय लेखांकन विधि । उपर्युक्त के अतिरिक्त इकहरा एवं दोहरा लेखांकन विधि से भी लाभ की गणना की जा सकती हैं।

13. मुख्य लागत में किन बातों का समावेश होता है?

उत्तर- मुख्य लागत में निम्न मदों को सम्मिलित किया जाता है-

(1) कच्चा माल (Raw Material ) – वस्तु के उत्पादन में कच्चे माल को पक्के माल में बदला जाता है या इसके स्वरूप में परिवर्तन किया जाता है।

(i) प्रत्यक्ष (Direct ) (ii) अप्रत्यक्ष ( Indirect ) ।

(2) श्रम (Labour) – श्रम से तात्पर्य वह पारिश्रमिक जैसे-मजदूरी, वेतन, कमीशन, बोनस आदि है जो कि किसी उद्योग की विभिन्न श्रेणियों के कर्मचारियों को दिया जाता है। वे कारखाना विभाग, कार्यालय विभाग अथवा विक्रय विभाग में कार्यरत हैं।

14. लागत क्या है?

उत्तर- (1) गार्डन शिलिंग लॉ के अनुसार, “लागत वह साधन है जिसे किसी विशिष्ट वस्तु को प्राप्त करने हेतु त्यागा जाय।”

(2) आई. सी. एम. ए., लन्दन के अनुसार, लागत वह व्यय है (वास्तविक अथवा काल्पनिक) जो किसी विशिष्ट वस्तु अथवा क्रिया के सम्बन्ध में व्यय की गई अथवा नियोजित की जा सके।”

15. लागत के विभिन्न तत्व क्या हैं?

उत्तर – लागत के मुख्य तीन तत्व होते हैं- (1) सामग्री लागत; (2) श्रमलागत; एवं (3) व्यय अथवा खर्चे।

16. अवसर लागत की अवधारणा को स्पष्ट करें। इसकी मर्यादायें क्या हैं?

उत्तर – आधुनिक अर्थशास्त्री (Modern Economist) शास्त्रीय अर्थशास्त्रियों (Classical Economist) के कष्ट तथा त्याग पर आधारित वास्तविक लागत सिद्धान्त को मान्यता नहीं देते। ये अर्थशास्त्री वास्तविक लागत का प्रयोग अवसर लागत के अर्थ में करते हैं। अवसर लागत को ‘वैकल्पिक लागत, ‘विस्थापित लागत’ अथवा ‘हस्तान्तरण लागत’ आदि नामों से भी जाना जाता है। आधुनिक अर्थशास्त्रियों के अनुसार लगभग प्रत्येक साधन के कई सम्भावित प्रयोग होते हैं। चूँकि प्रत्येक साधन सीमित होता है, इसलिए उसको सभी प्रयोगों में पूर्ण रूप से प्रयुक्त नहीं किया जा सकता। समाज की दृष्टि से उसको किसी एक उद्देश्य के लिए प्रयोग करने का अर्थ है कि उसको अन्य उद्देश्यों में प्रयोग करने के अवसर का त्याग करना पड़ेगा। किसी वस्तु के उत्पादन की वास्तविक लागत वह वस्तु है, जिसका त्याग किया जा सकता है। इस दृष्टि से किसी वस्तु की वास्तविक उत्पादन लागत का अर्थ उस वस्तु के उत्पादन में लगे प्रयत्नों, कष्टों तथा त्यागों से नहीं होता, बल्कि दूसरे सर्वश्रेष्ठ विकल्प के त्याग से होता है दूसरे शब्दों में, वस्तु की एक इकाई की वास्तविक उत्पादन – लागत अर्थात् ‘अवसर लागत’ वस्तु की त्यागी गयी मात्रा के बराबर है। इसे अवसर लागत, वैकल्पिक लागत या हस्तान्तरण लागत इसलिए कहते हैं क्योंकि समाज की दृष्टि से एक वस्तु के उत्पादन का अर्थ है दूसरी वस्तु के उत्पादन के अवसरों या दूसरे विकल्पों का त्याग। यदि कोई उत्पादक किसी साधन को दूसरे उद्योग से अपने उद्योग की ओर आकर्षिक करना चाहता है तो उसे इस साधन को कम-से-कम इतना पारिश्रमिक अवश्य देना पड़ेगा, जितना कि वह अन्य वैकल्पिक उद्योगों से प्राप्त कर सकता है अन्यथा वह अन्य उद्योगों में हस्तान्तरित हो जाएगा। इसलिए वर्तमान अर्थशास्त्रियों ने इस लागत को हस्तान्तरित आय अथवा हस्तान्तरण मूल्य कहा है |

अवसर लागत की मर्यादायें या आलोचनाएँ अवसर लागत की प्रमुख सीमाएँ या आलोचनाएँ निम्नांकित हैं-

(i) अवसर लागत का सिद्धान्त विशिष्ट साधनों पर लागू नहीं होता है।

(ii) उत्पादन की इकाइयाँ का समरूप न होना।

(iii) पूर्ण प्रतियोगिता की मान्यता गलत ।

(iv) निश्चेष्टता के प्रभाव की उपेक्षा ।

निष्कर्ष – इस प्रकार अवसर लागत की उपर्युक्त आलोचनाएँ की जाती हैं। परन्तु इन आलोचनाओं के कारण हम यह नहीं कह सकते कि इस सिद्धान्त का अर्थशास्त्र के क्षेत्र में कोई महत्व नहीं है। वास्तव में आज अवसर लागत का सिद्धान्त अर्थशास्त्र का एक महत्वपूर्ण सिद्धान्त बन गया है।

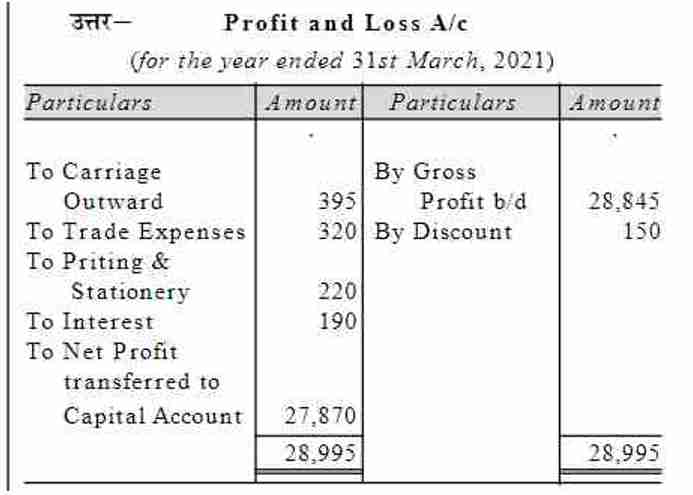

17. लाभ-हानि खाते का एक काल्पनिक प्रारूप तैयार कीजिए।

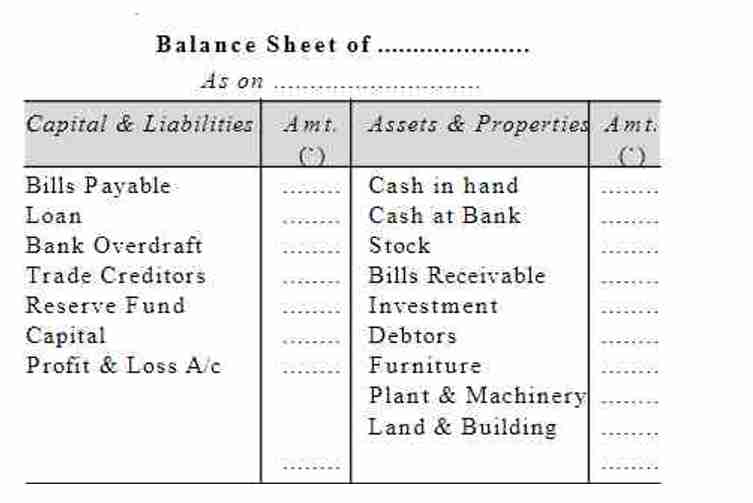

18. आर्थिक चिट्ठे में दी जाने वाली मदों को स्पष्ट करें

उत्तर – लाभ हानि की गणना करने के साथ-साथ एक उद्यमी के लिए अपने व्यवसाय की आर्थिक स्थिति की जानकारी रखना भी अत्यन्त आवश्यक है। आर्थिक स्थिति की जानकारी आर्थिक चिट्ठा तैयार करके ज्ञात की जाती है क्योंकि आर्थिक चिट्ठा को व्यवसाय का दर्पण कहा जाता है। आर्थिक चिट्ठे में बाएँ पक्ष में पूँजी तथा दायित्व तथा दाएँ पक्ष में सम्पत्तियाँ आती हैं। इसका नमूना निम्न प्रकार है-

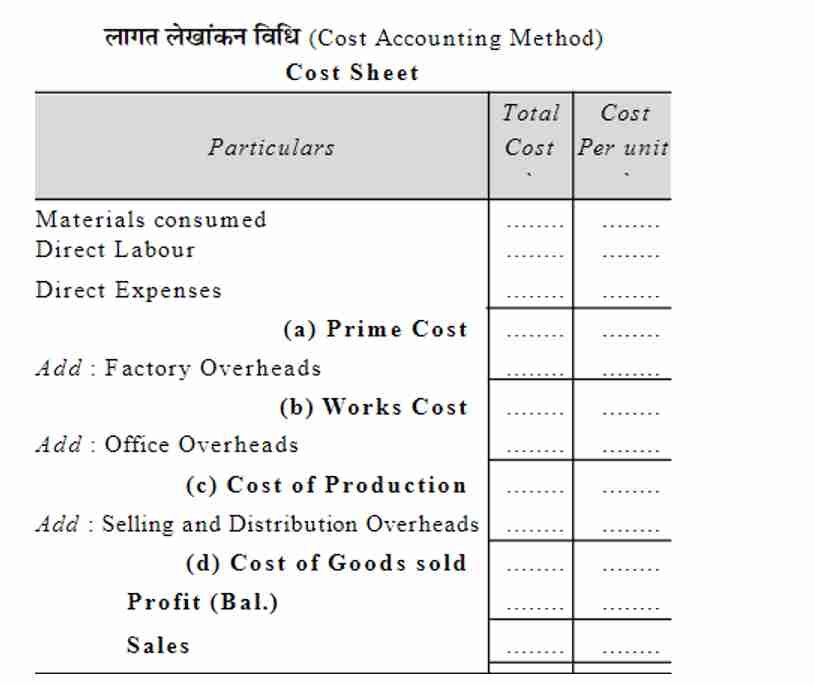

19. लागत लेखांकन विधि से लाभ की गणना कैसे की जाती है?

उत्तर- उद्यमी की मेहनत, लगन, दूरदर्शिता सभी का अन्तिम परिणाम उसका लाभ अर्जन ही होता है। अतः लाभ का निर्धारण यदि थोड़े-थोड़े समय के अन्तराल पर करना है तो इसके लिए ‘लागत लेखांकन’ की विधि अपनाई जाती है। इस विधि से प्रति इकाई लागत ज्ञात करना आसान होता है। फिर यह अलग- अलग समय पर तैयार किया जाता है जिससे तुलनात्मक निर्णय लेने और लागत नियन्त्रित करने में सुविधा होती है। इस विधि का उपयोग फैक्ट्री उत्पाद में ही उपयुक्त होता है। सामान्य व्यावसायिक उपक्रम में यह विधि नहीं अपनाई जा सकती।

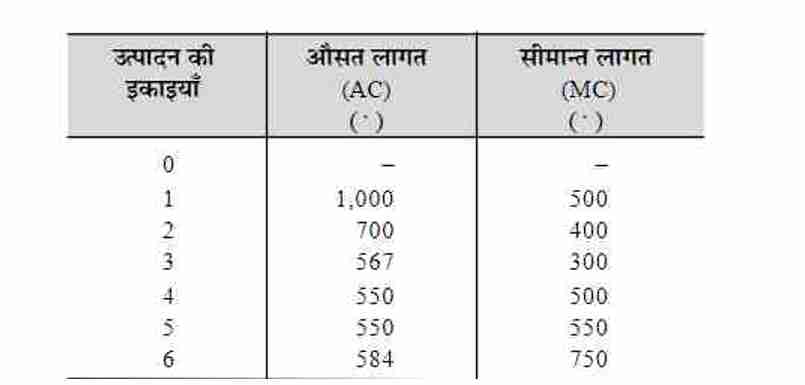

20. औसत लागत तथा सीमान्त लागत क्या है? इनके बीच क्या अन्तर है?

उत्तर- (1) औसत लागत (Average Cost) – औसत लागत से आशय वस्तु की प्रति इकाई उत्पादन लागत से है।

औसत लागत (Average Cost ) =कुल लागत (Total cost )/उत्पादन की कुल इकाइयाँ (Total out put)

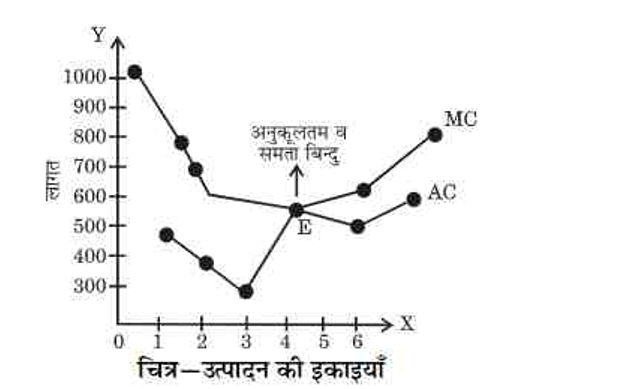

(2) सीमान्त लागत (Marginal Cost) – सीमान्त लागत की धारणा का वस्तु की उत्पादन मात्रा तथा कीमत के निर्धारण में महत्वपूर्ण स्थान है। एक अतिरिक्त इकाई के उत्पादन से कुल लागत में जो वृद्धि होती है या एक अतिरिक्त इकाई के उत्पादन में जो अतिरिक्त लागत आती है उसे सीमान्त लागत कहते हैं। सीमान्त लागत तथा औसत लागत में सम्बन्ध-सीमान्त लागत और औसत लागत में घनिष्ठ सम्बन्ध है। दोनों को निम्न सारणी एवं चित्र की सहायता से स्पष्ट किया जा सकता है-

(i) जब MC गिरती है तो उसके साथ AC भी गिरती है परन्तु AC तब भी गिरती रहती है जबMC निम्नतम स्तर पर पहुँचकर उठने लगती है किन्तु AC से कम रहती है। चित्र में औसत लागत (AC) का निम्नतम बिन्दु E है। इस निम्नतम बिन्दु तक AC रेखा MC रेखा के ऊपर रहती है।

(ii) MC के स्थिर होने की दशा में AC और MC बराबर होंगे। किन्तु लागतों के बढ़ने की दशा में MC AC को उसके निम्नतम बिन्दु पर काटती है। जहाँ MC नीचे से AC को E बिन्दु पर काटती है, वहाँ MC = AC है, अतः AC न तो नीचे गिरती है और न ही ऊपर उठती है अर्थात् वह (AC) अपने निम्नतम बिन्दु पर स्थिर रहती है।

(iii) जब AC को उसके निम्नतम बिन्दु पर काटकर MC ऊपर उठती है तो उसके प्रभाव से AC भी ऊपर उठती हैं।

21. कुल लागत में किन-किन तत्वों का समावेश होता है?

उत्तर – कुल लागत में जिन तत्वों का समावेश होता है, उनका वर्णन इस प्रकार है-

(1) मुख्य लागत (Prime Cost) – किसी भी वस्तु के उत्पादन में मुख्य रूप से दो खर्चे आते हैं- एक कच्चा माल और दूसरा श्रम । इन दोनों का योगफल मुख्य लागत कहलाती है।

(a) कच्चा माल (Raw Material) – वस्तु के उत्पादन में कच्चे माल को पक्के माल में बदला जाता है। यह प्रत्यक्ष तथा अप्रत्यक्ष दो तरह का होता है। प्रत्यक्ष कच्चा माल वह है जो स्पष्ट तौर पर उसी उत्पाद के लिए उपयोग में लाया जाता है जैसे- फर्नीचर के लिए लकड़ी, कपड़े के लिए कपास आदि । इसके विपरीत अप्रत्यक्ष कच्चा माल वह होता है जो पूर्ण रूप से उस उत्पाद में प्रयुक्त नहीं होता बल्कि कुछ हिस्सा ही प्रयोग में आता है जैसे- फर्नीचर में कीलें, पॉलिश आदि ।

(b) श्रम (Labour) – कच्चे माल को पक्के माल में बदलने के लिए श्रम की आवश्यकता होती है। यह भी प्रत्यक्ष तथा अप्रत्यक्ष दो रूपों में मिलता है। प्रत्यक्ष श्रम वह होता है जो माल तैयार करने में प्रत्यक्ष रूप से ही लग रहा है; जैसे- फर्नीचर तैयार करने में लगा हुआ कारीगर इसी तरह अप्रत्यक्ष श्रम वह है जिसका थोड़ा सा अंश बन रहे उत्पाद पर लगता है; जैसे-सुपरवाइजर, प्रबन्धक आदि ।

(2) कारखाना लागत (Work Cost ) – कच्चा माल श्रम की सहायता से कारखानों में विभिन्न प्रक्रियाओं से गुजरते हुए पक्के माल में बदलता है। इस स्तर पर कारखानों में जो भी खर्च होता है, उसे कारखाना उपरिव्यय कहते हैं। इसे जब मुख्य लागत में जोड़ दिया जाता है तो यह कारखाना लागत कहलाता है। यह खर्च भी दो तरह के होते हैं – (i) स्थायी (Fixed), (ii) परिवर्तनशील (Variable) । स्थायी खर्च वह है जो उत्पाद में हो या न हो वह लगेगा ही जैसे- फैक्ट्री का किराया, बिजली आदि । परिवर्तनशील खर्च वह होते हैं जो उत्पादन बढ़ने से बढ़े तथा उत्पादन घटने से घंटे जैसे- ह्रास, ईंधन आदि ।

(3) उत्पादन लागत (Cost of Production) – कारखाना लागत में कार्यालय का खर्च जोड़ देने पर इसका योगफल उत्पादन लागत कहलाता है। माल को उत्पादित करने तक की यह लागत होती हैं। इसके भी दो भाग होते हैं- (i) स्थायी एवं (ii) परिवर्तनशील ।

(4) माल विक्रय लागत (Cost of Goods Sold) – माल उत्पादित हो जाने के बाद अब इसे बेचने की तैयारी की जाती है। इसे बेचने में भी अनेक खर्च जैसे – विज्ञापन, विक्रेता का वेतन कमीशन, गोदाम, पैकिंग, बीमा आदि आते हैं जिन्हें विक्रय एवं वितरण उपरिव्यय कहा जाता है। जब उत्पादन लागत में इस खर्च को जोड़ दिया जाता है तो यह ‘कुल माल विक्रय लागत’ (Total cost of goods sold ) कहलाता है। यह भी दो तरह के होते हैं- (i) स्थायी एवं (ii) परिवर्तनशील ।