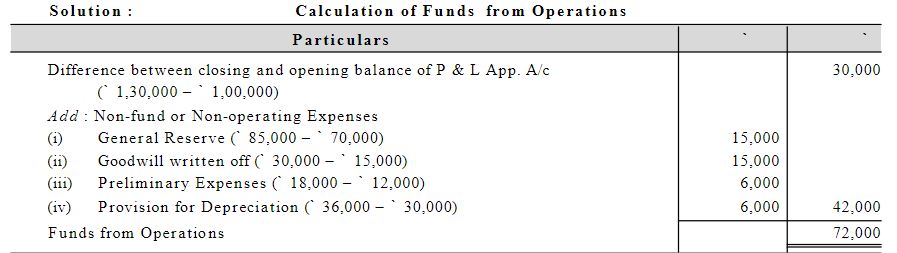

1. संचालन से कोष की गणना कैसे की जाती है ?

उत्तर- कोष प्रवाह विश्लेषण के माध्यम से संचालन से कोष की गणना की जाती है। संचालन से कोष की गणना करते समय गैर-संचालन व्ययों एवं आयों को क्रमशः जोड़ा और घटाया जाता है। इस प्रकार से प्राप्त लाभ व्यवसाय की वस्तुस्थिति को प्रकट करता है।

2. गैर- र चालू दायित्व किसे कहते हैं? उदाहरण दें।

उत्तर- ऐसे दायित्व जिनका भुगतान एक लम्बी अवधि के बाद किया जाता है और जो चालू दायित्व नहीं हैं, गैर- चालू दायित्व कहलाते हैं। जैसे- अंश पूँजी, ऋण-पत्र आदि ।

3. गैर- चालू सम्पत्तियाँ क्या होती हैं? इनके उदाहरण दें।

उत्तर- ऐसी सम्पत्तियाँ जो व्यापार चलाने के उद्देश्य से खरीदी जाती हैं, बेचने के लिए नहीं गैर- चालू सम्पत्तियाँ कहलाती हैं। जैसे- ख्याति, फर्नीचर, भूमि, मशीनरी इत्यादि ।

4. कोष का क्या अर्थ है ?

उत्तर- संकुचित अर्थ में कोष शब्द का प्रयोग रोकड़ के रूप में किया जाता है। इसके अनुसार कोष का अर्थ केवल रोकड़ प्राप्तियों एवं रोकड़ भुगतान से लगाया जाता है। कोष-प्रवाह विवरण में प्रयुक्त ‘कोष’ शब्द का अर्थ विशेष रूप में लगाया जाता है जो वास्तव में नकद कोषों से अलग है। यहाँ ‘कोष’ शब्द से आशय कार्यशील पूँजी से लगाया जाता है। कार्यशील पूँजी को ‘स्वतन्त्र’ या ‘ शुद्ध चालू सम्पत्तियों’ के नाम से भी सम्बोधित किया जाता है। कार्यशील पूँजी को चालू सम्पत्तियों में से चालू दायित्वों को घटाकर निकाल लिया जाता है। अर्थात्

कोष=चालू सम्पत्तियाँ – चालू दायित्व

इसे निम्न प्रकार से भी स्पष्ट किया जा सकता है-

Current Asset = 1,00,000

Current Liabilities = 60,000

Fund = C. A.-C. L.

= 1,00,000 60,0000 = 40,000

Fund = 40,000

5. कोषों के प्रमुख स्रोतों को बताएँ ।

उत्तर- कोषों के प्रमुख स्रोत निम्नांकित हैं-

(i) व्यवसाय संचालन के कोष,

(ii) अंशों का निर्गमन,

(iii) ऋणपत्रों का निर्गमन,

(iv) दीर्घकालीन ऋण लेना,

(v) स्थायी सम्पत्ति का विक्रय एवं

(vi) गैर-व्यापारिक प्राप्तियाँ।

6. व्यवसाय संचालन से कोष किसे कहते हैं?

उत्तर – संस्था के लाभ-हानि खाते से संस्था का शुद्ध लाभ ज्ञात होता है, परन्तु इसे कोष-प्रवाह विवरण बनाने के लिए व्यवसाय संचालन से कोष नहीं माना जा सकता क्योंकि शुद्ध लाभ निकालते समय लाभ-हानि खाते में कुछ ऐसी मदें होती हैं, जो कि कोषों को प्रभावित नहीं करते हैं। अतः लाभ-हानि खाते द्वारा प्रकट किए गए शुद्ध लाभ या हानि में इन मदों को जोड़कर व घटाकर संचालन से कोष की गणना की जाती है।

7. कोष प्रवाह विवरण किस प्रकार तैयार किया जाता है?

उत्तर- कोष-प्रवाह विवरण एक ऐसी विधि है जिसके द्वारा हम वित्तीय विवरणों की प्रारम्भिक और अन्तिम तिथियों के बीच एक व्यावसायिक उपक्रम की वित्तीय स्थिति में होने वाले परिवर्तनों का अध्ययन करते हैं। इसलिए कोष-प्रवाह विवरण दो आर्थिक चिट्ठों की तुलना करके तथा आवश्यकतानुसार खातों से प्राप्त ऐसी अन्य सूचनाओं की सहायता से तैयार किया जाता है। विस्तृत रूप से कहा जाए तो कोष प्रवाह विवरण को दो भागों में तैयार किया जाता है- (i) कार्यशील पूँजी में परिवर्तनों की अनुसूची या विवरण; एवं (ii) कोषों के स्रोतों एवं उपयोगों का विवरण।

8. कोष प्रवाह विवरण की परिभाषा दीजिए।

उत्तर- आर. एन. एन्थॉनी के शब्दों में, “कोष प्रवाह विवरण इस बात को स्पष्ट करता है कि लेखाकर्म की अवधि में किन साधनों से अतिरिक्त कोष प्राप्त किया गया है तथा किन मदों पर उसे व्यय किया गया है।”

9. क्या कोष प्रवाह विवरण स्थिति विवरण से भिन्न है ?

उत्तर- हाँ, कोष-प्रवाह विवरण व स्थिति विवरण में अन्तर है। कोष प्रवाह विवरण कार्यशील पूँजी में परिवर्तन की व्याख्या करता है, जबकि स्थिति विवरण व्यवसाय की गतिशील स्थिति का चित्र प्रस्तुत करता है।

10. क्या कोष प्रवाह विवरण व आय विवरण में अन्तर है ?

उत्तर- हाँ, कोष-प्रवाह विवरण व आय विवरण में अन्तर है। कोष-प्रवाह विवरण एक विशेष लेखांकन अवधि में चालू वर्ष व गतवर्ष के स्थिति विवरणों की तुलना करके शुद्ध कार्यशील पूँजी में होने वाले परिवर्तनों की व्याख्या करता है जबकि आय विवरण एक अवधि विशेष की क्रियाओं का परिणाम प्रस्तुत करता है।

11. क्या कोष प्रवाह विवरण बजट बनाने में सहायक है ?

उत्तर- हाँ, कोष प्रवाह विवरण बजट बनाने में सहायक है। यह प्रबन्धकों को कार्यशील पूँजी के प्रबन्ध में दुर्बल व सबल स्थानों का ज्ञान करवाता है। इससे पता चलता है कि उन्हें कितना आन्तरिक व कितना बाह्य साधनों से कार्यशील पूँजी का प्रबन्ध करना है। इस प्रकार वे योजना बना सकते हैं एवं भविष्य के लिए बजट बना सकते हैं।

12. कोष प्रवाह विवरण से आप क्या समझते हैं ?

उत्तर- दो स्थिति-विवरणों की तिथियों के मध्य व्यवसाय की वित्तीय स्थिति में होने वाले परिवर्तनों का विश्लेषण करने के लिए बनाया गया विवरण कोष-प्रवाह विवरण (Funds Flow Statement) कहलाता है। इस विवरण के माध्यम से इन तिथियों के मध्य कोषों के स्रोत और उनके प्रयोग का पता लगाया जाता है। इसीलिए इसे “कोष के स्रोत व प्रयोग का विवरण” या “कोष विवरण” आदि नामों से पुकारा जाता है।

13. कोष-प्रवाह विश्लेषण की क्या सीमाएँ हैं?

उत्तर – कोष प्रवाह विश्लेषण की सीमाएँ — हालाँकि वित्तीय प्रबन्धक के हाथ में कोष-प्रवाह विश्लेषण एक उपयोगी यंत्र है जिसके आधार पर वह विभिन्न प्रकार के विश्लेषण कार्यों का निष्पादन करता है। यह प्रबन्ध को विभिन्न प्रकार की वित्तीय समस्याओं के हल में मदद करता है फिर भी, इसका प्रयोग करते समय कुछ सीमाओं को ध्यान में रखा जाना आवश्यक है। इसकी मुख्य सीमाएँ निम्नलिखित हैं-

(i) आधारभूत सूचनाओं का अभाव —कोष-प्रवाह विश्लेषण आधारभूत सूचनाओं को प्रदान करने में असफल होता है। यह वित्तीय परिवर्तनों को मूल साक्ष्य प्रदान नहीं करता ।

(ii) भूतकालीन आँकड़ों का विश्लेषण- यह भूतकालीन प्रकृति का होता है, क्योंकि यह उन तथ्यों का विश्लेषण करता है जो भूतकाल में हो चुके हैं। हालाँकि, प्रक्षेपित कोष का प्रवाह विश्लेषण भविष्य के सन्दर्भ में विचार दे सकता है किन्तु उच्च स्तरीय शुद्धता के साथ इसका निर्माण सम्भव नहीं है।

(iii) यह गैर- कोषीय मदों को ध्यान में नहीं रखता – यह गैर- कोषीय मदों को ध्यान में नहीं रखता है अतः आय विवरण एवं आर्थिक चिट्ठा की तुलना में अधूरा है।

(iv) परिशिष्ट – यह लाभ-हानि खाता एवं आर्थिक चिट्ठा का विकल्प नहीं बल्कि परिशिष्ट होता है जो केवल अतिरिक्त सूचनाएँ ही प्रदान करता है।

(v) भ्रामक – कोष-प्रवाह विश्लेषण के परिणाम भ्रामक होते हैं। अत्यधिक कार्यशील पूँजी का यह अभिप्राय नहीं होता कि व्यवसाय ने बड़े पैमाने पर लाभ अर्जित किया है। इसी प्रकार, कम कार्यशील पूँजी का होना इस बात का प्रतीक नहीं है कि संस्था में भारी हानि हुई है।

(vi) सीमित क्षेत्र – इसका क्षेत्र अत्यन्त सीमित होता है। यह रोकड़ में परिवर्तन सम्बन्धी सूचनाएँ प्रदान नहीं करता जो कि कार्यशील पूँजी की तुलना में अधिक महत्वपूर्ण होता है।

14. कोष प्रवाह विवरण किसे कहते हैं? परिभाषा दें। यह किस प्रकार तैयार किया जाता है?

उत्तर- दो स्थिति विवरणों की तिथियों के मध्य व्यवसाय की वित्तीय स्थिति में होने वाले परिवर्तनों का विश्लेषण करने के लिए बनाया गया विवरण कोष-प्रवाह विवरण (Funds Flow Statement) कहलाता है। इस विवरण के माध्यम से इन तिथियों के मध्य कोषों के स्रोत और उनके प्रयोग का पता लगाया जाता है । इसीलिए इसे ‘कोष के स्रोत व प्रयोग का विवरण’ या ‘कोष विवरण’ आदि नामों से पुकारा जाता है। कोष प्रवाह विवरण की कुछ प्रमुख विद्वानों द्वारा दी गयी परिभाषाएँ निम्न प्रकार हैं-

(i). आर. एन. एन्थॉनी के शब्दों में, “कोष प्रवाह विवरण इस बात को स्पष्ट करता है कि लेखाकर्म की अवधि में किन साधनों से अतिरिक्त कोष प्राप्त किया गया है तथा किन मदों पर उसे व्यय किया गया है।”

(ii). स्मिथ एवं ब्राउन के शब्दों, “कोष प्रवाह विवरण सारांश रूप से बनाया गया एक विवरण होता है जो दो विभिन्न तिथियों पर बनाए गए स्थिति विवरणों के अन्तराल में वित्तीय स्थिति में हुए परिवर्तनों का बोध कराता है।” संक्षेप में, यह कहा जा सकता है कि “इस विवरण के द्वारा यह ज्ञात किया जाता है कि व्यवसाय के लिए वित्तीय व्यवस्था किन साधनों से की गयी है तथा उसका प्रयोग किस रूप में किया गया है। इसके द्वारा कार्यशील पूँजी में परिवर्तनों का बोध होता है।

15. कोष-प्रवाह विवरण एवं स्थिति विवरण में अन्तर स्पष्ट कीजिए। अथवा (Or) कोष प्रवाह विवरण आर्थिक चिट्टे से कैसे भिन्न है ?

उत्तर – कोष प्रवाह विवरण एवं स्थिति विवरण में अन्तर

(i) कोष प्रवाह विवरण कार्यशील पूँजी में परिवर्तन की व्याख्या करता है, जबकि स्थिति-विवरण व्यवसाय की गतिशील (dynamic) स्थिति का चित्र प्रस्तुत करता है।

(ii) कोष प्रवाह विवरण में केवल कार्यशील पूँजी को प्रभावित करने वाली मदें ही दिखायी जाती हैं, जबकि स्थिति विवरण में परिसम्पत्तियों, दायित्वों व पूँजी खाते के शेषों को दिखाया जाता है।

(iii) कोष प्रवाह विवरण व्यवसाय की स्थिति के साथ-साथ वित्तीय क्रियाओं के परिवर्तनों व प्रवाहों का विश्लेषण करता है, जबकि स्थिति विवरण एक निश्चित तिथि को केवल व्यवसाय की वित्तीय स्थिति को दिखाता है।

(iv) कोष प्रवाह विवरण व्यवसाय के आन्तरिक प्रबन्ध के लिए तथा बाह्य पक्षों के लिए भी उपयोगी होता है किन्तु स्थिति विवरण बाह्य पक्षों के लिए अधिक उपयोगी होता है। इसे जनता की जानकारी के लिए प्रकाशित भी किया जाता है।

(v) कोष प्रवाह में केवल वे खाते दिखाये जाते हैं जिनसे कार्यशील पूँजी में परिवर्तन होते हैं, जबकि स्थिति विवरण में खातों के शेषों को दिखाया जाता है।

(vi) कोष प्रवाह विवरण बड़े व्यावसायिक प्रतिष्ठानों द्वारा तैयार किये जाते हैं, जबकि स्थिति विवरण प्रत्येक व्यावसायिक प्रतिष्ठान द्वारा तैयार किया जाता है।

(vii) कोष प्रवाह स्थिति विवरण और आय खाते की सहायता से तैयार किया जाता है, जबकि स्थिति-विवरण तलपट और अन्य समायोजनों की सहायता से तैयार किया जाता है।

(viii) कोष प्रवाह विवरण का क्षेत्र सीमित है क्योंकि यह केवल कार्यशील पूँजी में परिवर्तन को दर्शाता है, जबकि स्थिति विवरण का क्षेत्र विस्तृत है क्योंकि यह व्यवसाय की स्थिति को दर्शाता है।